| 概要 | |

|---|---|

| 目的 | - 会社の意思決定に使われる基礎資料であるPL数値の読み方を理解する - データサイエンティストの仕事をどのように会社の業績につなげていくのか?の手がかりを見つける |

| 参考 | -スシローの決算書分析:好調な売上&利益に隠された2つのリスク |

| 関連記事 | 道具としてのファイナンス勉強ノート |

はじめに

この記事は「会計をデータサイエンスの仕事に活かす」「データサイエンスの成果物を会社の意思決定につなげる」ために必要な最低限の財務諸表の読み方の勉強ノートです. ただし、焦点はあくまで「企業活動は数値にどのように表れるのか?」「会計とビジネスの意思決定はどのようにむすびついているのか?」です.

計算環境/Computation Language

- Python 3.6.9 (Google Colab)

- Spreadsheet

- Google データポータル

財務諸表とは?

財務諸表(BS, PL, CS)というのは複式簿記に基づいて作成される書類のことです. その企業が儲かっているのか、どのように利益を出しているのか、資金繰りはうまく行っているのかという状況が財務諸表の数値に現れます. よってしばしば、「会計というのは企業活動の像」と言われます.

| BS | 企業が資金をどのように調達したか?どのようにその資金をつかっているのか?を記述 |

| PL | 一定期間の企業の経営成績を記述 |

| CS | 企業に入ってくるお金と出ていくお金を記述 |

仕訳とは

各取引を帳簿に記載する行為のこと

BSとPLの関係

- ① 資本を資産(サーバーなど)で運用する

- ② 商品・サービスを販売して売上を得る

- ③ 売上から費用を引いた利益の一部を「利益剰余金」という形で純資産に計上する

剰余金の処分

剰余金の処分は配当、利益準備金、任意積立金という方法が代表例としてあります. 剰余金の配当・処分の内容は、株主総会で決定されます. 収益が配当として直接処分されることはなく、一旦「繰越利益剰余金」「その他資本剰余金」という配当財源への振り替えを経る必要があります. まずPLとの関係で収益がどのように振り替えされるかみてみます.

例: A株式会社は、決算において10,000円の当期準利益を計上した.

このときの仕訳は

1

(損金) 10,000 (繰越利益剰余金) 10,000

一方、純損失10,000円が決算で発生した場合は

1

(繰越利益剰余金) 10,000 (損金) 10,000

繰越利益剰余金から配当に直接まわることはありません. なぜなら、株主配当金については、株主総会の場で一旦金額が定まり、その後支払われるため、その支払い前に未払配当金という負債が発生するからです.

例: A株式会社は、株主総会において、繰越利益剰余金を財源とした剰余金の配当などが次のように決定した. 株主配当金 1,000円、利益準備金 100円、別途積立金 300円

1

2

3

(繰越利益剰余金) 1,400 (未払配当金) 1,000

(利益準備金) 100

(別途積立金) 300

株主に配当金を支払うときは、未払配当金(負債)が減少します. 当座預金を財源に支払った場合、

1

(未払配当金) 800 (当座預金) 800

PLにおける利益の種類

ここの例はあくまで一例です. 企業によって微妙に言葉の定義が違います.

| 売上総利益 | 売上高 - 売上原価 |

| 貢献利益 | 売上総利益 - 販売管理費 + 固定費(定義は会社による) |

| 営業利益 | 売上総利益 - 販売管理費 |

| 経常利益 | 営業利益 - (営業外費用 - 営業外収益) |

| 税引前当期準利益 | 経常利益 - (特別損失 - 特別利益) |

| 当期純利益 | 税引前当期準利益 - 事業税 |

PLの構造の差に着目した企業分析記事は→スシローの決算書分析:好調な売上&利益に隠された2つのリスク

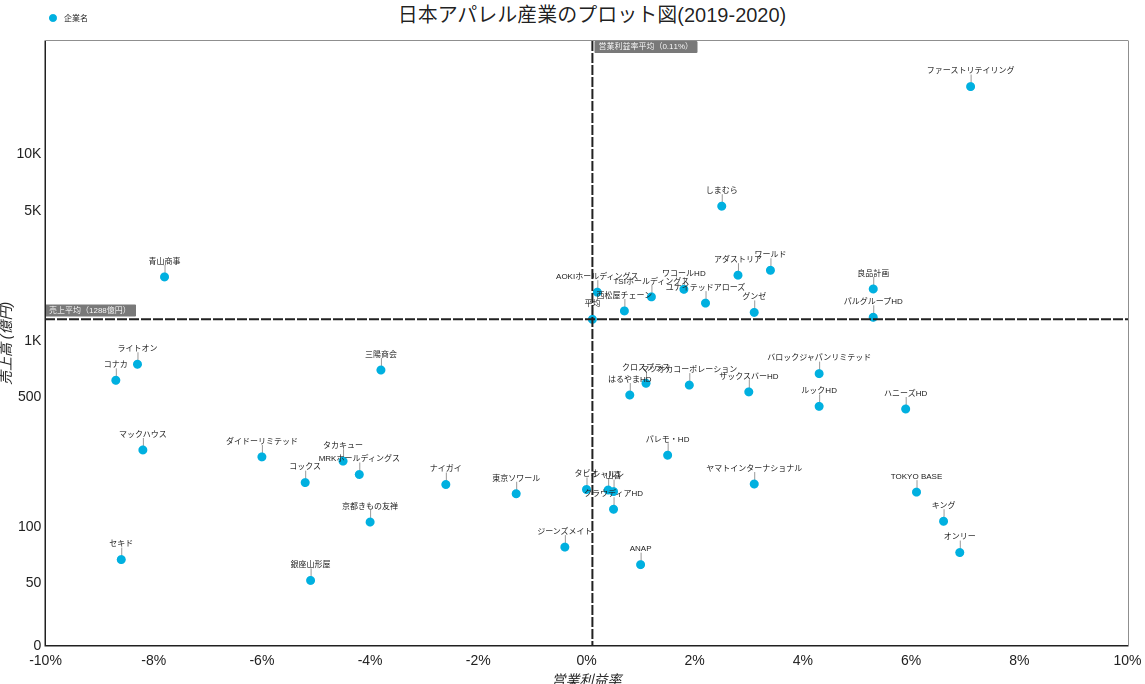

アパレル産業の営業利益率と売上高のプロット

Google Data Portalを用いて作成.

売上高平均と営業利益率平均で区画した四象限の第一象限に位置する企業は花形企業といえます. とくにファストリテイリングが業界でも傑出した存在であることが読み取れます. これはコロナの影響がまだ限定的な期間の営業成績ですが、好調要因としては、国内と中国本土、台湾のユニクロ事業が増収増益で全体に寄与. ラウンジウェアやヒートテック毛布といったルームウエアなどで在宅需要をつかんだことが挙げられます. また店舗チャネルだけでなく、独自のECチャネルを有していたこと、コロナ禍でデジタル広告やテレビCMでECの情報発信を強化し、アプリ会員特別限定価格をスタートし、新規顧客が大幅に増加したことも成功の一つの要因とされます. ボトムサイドでは、配送ルート、配送回数、積載効率の見直しを行ったことで物流効率が改善、ICタグを活用した業務効率化により、人件費比率や委託費比率が低下しています. これらトップとボトムの双方が高い売上高と営業利益率に寄与しています.

売上はいつ発生するのか?

売上(収益)は実現主義をベースに具体的な基準が定まります. 実現主義とは、発生した価値が明確で客観的になったときに収益を計上するという考え方です. 「発生した価値が明確で客観的になった時」とは、次の2要件を満たした場合をいいます:

- 財貨の引き渡しまたは役務の提供, and

- 対価としての現金等(売掛金などを含む)の受け取り

この実現主義をビジネスの場面に落とし込んだ際の売上の計上基準は3つあります.

| 引渡基準 | 商品を相手に引き渡したときに売上の計上を行う. 通常の店頭販売の場合は、引渡基準が適用 |

| 出荷基準 | 商品を出荷した日に売上の計上を行う |

| 検収基準 | 納品した商品の品質や数量などを相手方が研修し、確認の通知を受けた日に売上の計上を行う |

サービス業の売上処理

サービス業においては、サービスを提供したときに役務収益を計上します. なお、資格試験の受験指導サービスを行っている会社など(一定期間、継続してサービスを提供している会社)では(1) カリキュラムの進度に応じて収益を計上する場合と、(2) 全カリキュラムが終了したときに一括して収益を計上する場合があります.

サービスを提供する前に代金を受け取ったときには、まだ収益計上できないので、前受金(負債)で処理します. この負債は流動負債と分類されます.

例:株式会社Aは来月開講予定の講座(受講期間12ヶ月)の受講料10,000円を現金で受け取った

| 借方 | 借方金額 | 貸方 | 貸方金額 |

|---|---|---|---|

| 現金 | 10,000 | 前受金 | 10,000 |

例:カリキュラムの進度に応じて収益を計上する場合: 前受金から役務収益への振り替え

決算日を迎え、決算日現在、講座の25%が終了している. なお、受講料の10,000円は先に受け取っており、前受金で処理している. また、役務にかかる費用4,000円は仕掛品(資産)勘定で処理している.

| 借方 | 借方金額 | 貸方 | 貸方金額 |

|---|---|---|---|

| 前受金 | 2,500 | 役務収益 | 2,500 |

| 役務原価 | 1,000 | 仕掛品 | 1,000 |

東京ディズニーリゾートと年間パスポート

現在はコロナの影響を受け廃止されましたが、東京ディズニーリゾート(TDR)では365日間、自由に入園できる年間パスポートを発行していました. いわばディズニーパークの「サブスクリプション(サブスク)」ともいえるサービスです. この年間パスポートの購入による売上計上はいつなのかを考えたいと思います. 上で説明したように、実現主義の要件に照らし合わせると、年間パスポートの購入は一旦は前受金(負債)として処理されます. 実際に、TDRのBSを見てみると流動負債が総資産に占める割合が高く、それは年間パスポートが負債として計上されているためと言われています. この年間パスポートの売上計上は、365日経過後によって計上してもいいですが、顧客の対象期間における総入場回数を合理的に見積もってその回数を基礎に売上を計上することもできます. 合理的に見積もることが難しい場合は、国際会計基準(IAS18・付録第25項)によると、対象期間に渡って平均的、継続的に利用していると仮定して毎月均等に売上を挙げていくことも認められている、とされています.

売上原価の処理

売上原価に何を含めるかというのは、ある程度会計処理のルールとして決まっていますが企業の裁量に委ねられる部分も多いです. 例えば、回転寿司店の場合、セントラルキッチンで働く従業員の人件費は売上原価に入れ、店舗で働く従業員の人件費は販管費に計上するするケースが多いです. また、寿司の商品の廃棄コストも売上原価として計上されます. これは売上高の5%ほどのぼると言われています.

売上原価低減策:ICタグを活用した店舗時間帯別需要予測

| 会社 | 株式会社あきんどスシロー 1975年に大阪市阿倍野区で開業. 「うまいすしを、腹一杯. うまいすしで、心も一杯. 」という企業理念に基づいて回転寿司店を運営している. 北海道から九州まで国内に約350店舗を展開し、2011年よりすしの売り上げ日本一を続けている |

| 業種 | 外食 |

| 地域 | 日本 |

| 店舗数 | 約400店舗 |

| 利用者 | 情報システム部、経営企画部、商品部、マーケティング部 |

| 課題 | 商品廃棄コストを改善(=売上原価の低減)するため、様々なデータを使って販売の現場で起こっていることを可視化/アクション提案できるツールを必要としていた. 以前は、数十億件もの膨大なデータを保有するものの充分に活用できず、データ分析にもタイムラグが生じていた. |

| 対策 | (1) 1分後と15分後の需要を予測し、それを現場に流れている寿司ネタの情報と合わせ、いつどの寿司ネタをキッチンで作るべきかを提案するレポーティングを整備 (2) レポーティングを業務プロセスと融合させる |

| データソースとシステム | SQL Server(AmazonWebService=AWS上で運用) |

スシローでは、すべてのすし皿にICタグを取り付け、レーンに流れる寿司の鮮度や売上状況の管理をいち早く実現しており、どの店で、いつどんな寿司がレーンに流されいつ食べられたのか、それとも廃棄されてしまったのか、どのテーブルでいつどんな商品が注文されたのか、といったデータを毎年10億件以上蓄積しています. これらのデータと店舗の混み具合や個々のお客様が着席されてからの経過時間を加味し、1分後と15分後の需要を予測してレーンに流すネタや量のコントロールに活用しています.

情報システム部 部長の田中覚 氏曰く、「当社の企業理念は意思決定基準にもなっており、“うまいすしを、腹一杯. うまいすしで、心も一杯. ”につながらない投資は一切しません. 中とろ販促に負けない、お客様の笑顔に繋がる情報システムとはどういうものなのか、を常に考えています. これまでに蓄積したデータを有効活用し、店舗運営やオペレーション改善、新商品の開発に反映させていくには、まず、しっかりとした情報基盤の構築が不可欠と考えました」とのこと.

システム化の基本方針は、「現場の勘と経験を軽視するのではなく、現場感覚をどうシステム化するか」. 田中氏は、「現場の勘と経験こそが当社のノウハウです. 優秀な店長のノウハウをシステム化することで、そのノウハウを全店に共有することができます. 勘と経験だけに頼っていると、8割は正しくても2割くらいは外れることがあります. 優秀な店長達の勘と経験をデータ分析で裏付けすることによって当社のインサイトにしています. 」と話してます.

商品売買の会計処理

商品売買の会計処理には、主に次の4つがあります.

- 三分法

- 売上原価対立法

- 分記法

- 総記法(解説しない)

分記法と売上原価対立法

今、手元に商品が100万円あり(商品勘定は100万円)、商品の6割(60万円)が90万円で売れた. 分記法で、販売時の仕訳する場合を考えます.

| 借方科目 | 借方金額 | 貸方科目 | 貸方金 |

|---|---|---|---|

| 現金 | 90 | 商品 | 60 |

| 商品売買益 | 30 |

このとき商品勘定は100万円−60万円=40万円で手元の在庫金額と一致します. この方式は商品の仕入原価を販売部が逐次把握していることが必要条件となります. しかし、たいてい販売店と仕入部は別々であって、販売店は販売価格しか分かりません. 業種、業態によっては分記法は使えますが、一般のスーパーマーケットとか家電量販店なんかには向かないとされます.

売上原価対立法も同様の条件が必要となります. 上の例での仕訳は

| 借方科目 | 借方金額 | 貸方科目 | 貸方金 |

|---|---|---|---|

| 現金 | 90 | 売上 | 90 |

| 売上原価 | 60 | 商品 | 60 |

三分法の登場

「商品原価がわからないならば、販売したときは販売したという事実だけを記帳すればいい. 仕入原価は決算のときにやればいい」という発想が三分法です. 使う勘定が「繰越商品」「仕入」「売上」の3つのみです. 販売店は販売に関する仕訳をして記帳すればすむし、決算時に仕入部が売上原価を算定すればいいとなります.

| タイミング | 事実 | 借方科目 | 借方金額 | 貸方科目 | 貸方金 |

|---|---|---|---|---|---|

| 仕入時 | 商品1000円仕入れ、代金は掛け | 仕入 | 1000 | 買掛金 | 1000 |

| 売上時 | 商品を売価1500円(原価900円)で売り、代金は掛け | 売掛金 | 1,500 | 売上 | 1,500 |

| 決算時 | 期首商品棚卸額は100円、期末商品棚卸額は200円 | 仕入 | 100 | 繰越商品 | 100 |

| 繰越商品 | 200 | 仕入 | 200 |

決算時の仕入勘定の残高が1000 + 100 - 200 = 900円となるので、売上原価は900円となります. 三分法のデメリットは、三分法における繰越商品は、期首の在庫金額を表しているだけで、決算時まで動かないため今、手元にいくら在庫があるかさっぱり分からないことです. そのため別途商品有高帳のような補助簿を付ける必要が出てきます. また、仕入勘定も売上原価を表しているわけではなく、単に当期にいくら仕入れたのかを表しているだけです. つまり、売上は分かっても売上原価が分からないので、今いくら儲かっているの?というのは、帳簿を見てもさっぱり分からないです. つまり、決算をするまで利益が分からないというのが、三分法のデメリットです.

棚卸資産との関係

売上原価の計算は基本的には、企業が商品や製品などの棚卸資産を販売によって払出した金額として算定されます. 棚卸資産の定義は、売上収入を得るために払い出すことを予定して保有している財貨で、短期のうちに数量的に減少する項目です. 具体的には次の4項目のいずれかに該当するものです:

- 通常の営業過程において販売するために保有する財貨や用役. この代表例は商品と製品です. 商品とは他企業から購入した完成品. 製品とは自社生産の完成品(副産物含む)のことです. なお証券会社や銀行が販売目的で保有する有価証券、及び不動産業者が販売目的で保有する土地や建物は、商品として棚卸資産に該当します.

- 販売を目的として現に製造中の財貨や用役. 仕掛品や半製品が例. 未完成のまま販売できるのが半製品、販売できないのが仕掛品.

- 販売目的の財貨や用役を生産するために、短期間に消費する予定の財貨. 代表例は原材料.

- 販売活動と一般管理活動において短期間に消費する予定の財貨. 荷造用品や事務用消耗品が該当します. これらは、貯蔵品と呼ばれることもあります.

分記法における商品の購入と棚卸資産の取得原価

購入した棚卸資産の取得原価は、購入代価に付随費用を加算して決定されます. 付随費用は副費とも呼ばれ、企業外部で発生する外部副費と企業内部で発生する内部副費があります

| 外部副費 | 引取運賃・購入手数料・関税 |

| 内部副費 | 購入事務費・検収費・保管費 |

仕入値引き(品質不良などによる短歌の切下げ分)や仕入割戻(多額の購入による割引)を受けた場合は、その金額を購入代価から控除する. ただし、仕入割引(仕入金額の早期支払いに伴う支払い免除額)は金利の性質を有するため、棚卸資産の購入代価から控除せず、営業外収益として扱います.

例 商品1,000個を仕入れ、引取運賃 6,000円を支払った. 送り状に記載された商品の購入代価は@500円であるが、200個は品質不良のため1個あたり@100円の値引きを受けた. またこの代金を10日以内に支払うときは2%を値引くという条件が提示されていたので、直ちに現金で支払った.

| 借方科目 | 借方金額 | 貸方科目 | 貸方金 |

|---|---|---|---|

| 商品 | 486,000 | 買掛金 | 480,000 |

| 現金 | 6,000 | ||

| 買掛金 | 480,000 | 現金 | 470,400 |

| 仕入値引 | 9,600 |

商品廃棄と棚卸減耗損の表示

商品の保管や運搬、入出庫の際の紛失等により商品数量が減少し、帳簿棚卸数量よりも実地棚卸数量がすくないことがあります. この場合の商品の減少を棚卸減耗といいます. 棚卸減耗が生じたときは、減耗した商品の金額を棚卸減耗損(費用)で処理し、繰越商品(資産)を減額します. 計算式は以下、

1

棚卸減耗損 = @原価 × (帳簿棚卸数量 - 実地棚卸数量)

棚卸減耗損が売上原価に含まれるかどうかは、なぜ棚卸減耗が発生したのか?、その発生は不可避のものであるのか?など、その内容(これを原価性の有無といいます)により、損益計算書において表示される場所が異なります(連続意見書第四棚卸資産の評価について 第一・六参照).

| 原価性 | 損益計算書における表示 |

|---|---|

| 原価性がある場合 | 毎期経常的に発生するもの、またその発生が不可避であるものなどは原価性のある棚卸減耗損といいます. 原価性のある棚卸減耗損は損益計算書において、売上原価の内訳科目または販売費及び一般管理費の区分に表示されます(原料などについては製造原価に算入します) |

| 原価性がない場合 | 災害や盗難などの異常な状態を前提とする減耗分や、多量・多額に発生した減耗分など、その発生が不可避と考えられないようなものなどは原価性のない棚卸減耗損といいます. 原価性のない棚卸減耗損は損益計算書において、営業外費用項目または特別損失の区分に表示されます |

コンビニ会計と廃棄ロス

ファミリーマートのFC契約を例に見てみます(→FC契約例)

コンビニはフランチャイズビジネスです. フランチャイズとは、フランチャイザー(フランチャイズ権を持つ者)がフランチャイジー(フランチャイズ権の付与を受ける者)との間で契約を結び、自己の商標、サービスマーク、トレードネームその他の営業の象徴となる標識、及び経営上のノウハウを用いて、同一のイメージの下に商品の販売その他の事業を行う権利をフランチャイジーに与える一方、フランチャイジーはその見返りとして一定の対価(ロイヤルティ)を支払い、事業に必要な資金を投下してフランチャイザーの指導及び援助のもとに事業を行う両者の継続的関係をいいます.

ロイヤリティは「各種経営上のノウハウの提供」が計算の建前となります. ロイヤルティの算定方法は各企業によりさまざまですが、概ね次のような算定方法に分類されます.

- 売上歩合方式:加盟店の売上高に一定の率を掛けて得られた金額を徴収する方式

- 粗利分配方式:売上高から売上原価を控除した加盟店の売上総利益に一定の率を掛けて得られた金額を徴収する方式

- 定額方式:毎月、一定金額をロイヤルティとする方式

通常、ロイヤルティの計算は、本社主導で行われます. 本社は加盟店へ販売管理システム、発注管理システム等のITインフラを提供し、本社と加盟店の間でのITネットワークを構築します. 本社はこうしたITシステムにより集計された売上高や売上総利益を用いてロイヤルティの計算を行い、加盟店へ報告・請求を行います. ファミリーマートの計算方法は以下、

\[\begin{aligned} \text{本部フィー} &= \text{営業総利益} \times \text{本部フィー率}\\ &= (\text{商品総売上高} - \text{売上原価} + \text{営業収入}) \times \text{本部フィー率} \end{aligned}\]なお、ファミリーマート本部では、廃棄ロス原価高及び棚卸増減原価高を仕入原価高から差引き、売上原価に含まないものとしています. 廃棄ロス原価高は売上原価に含まれず、廃棄ロスとして、営業費に計上します. つまり、コンビニ会計は、売れていない商品の原価を粗利に含ませず計算をし、廃棄ロスを加盟店に負担させているので、あまり本部側には廃棄ロス問題に取り組むべきインセンティブはないってことになります.

自社生産と原価計算

自社生産の場合、材料を着る、組み立てるなどの加工を施すため、製品の製造にかかった費用を計算します. この製品の製造にかかった費用を原価といい、その計算を原価計算といいます. 原価という言葉も2つの種類に分類されます:

| 製造原価 | 製品の製造にかかった費用 |

| 総原価 | 製造原価 + 販売費 + 一般管理費 |

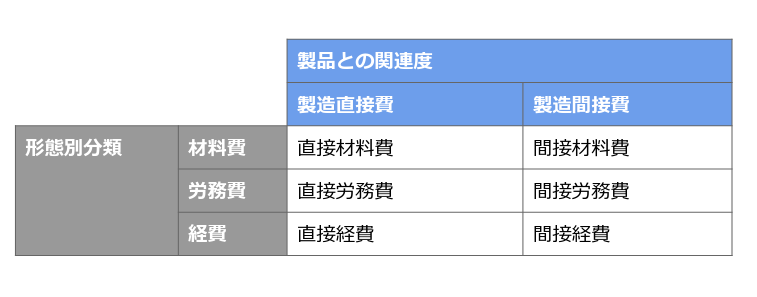

製造原価の形態別分類と計上までの流れ

| 材料費 | 製品を製造するために消費した材料の金額 |

| 労務費 | 製品を製造するために消費した労働力の金額(工場における人件費など) |

| 経費 | 材料費、労務費以外の製造原価(工場における水道光熱費など) |

また、製品製造との関連度合いに応じて直接費と間接費に分類します

| 直接費 | ある製品にいくらかかったが明らかな原価 |

| 間接費 | ある製品にいくらかかったかが明らかではない原価 |

ソフトウェア会計実務

ソフトウェアの定義と範囲

ソフトウェアとは、コンピューターを機能させるように指令を組合せて表現したプログラム等をいいます(研究開発費等会計基準一). また、ソフトウェアとは、コンピュータ・ソフトウェアを指し、その範囲は以下の通りとなります(研究開発費等実務指針6).

- コンピューターに一定の仕事を行わせるためのプログラム

- システム仕様書、フローチャート等の関連文書

なお、ソフトウェアにコンテンツは含めないです(=ソフトウェアとコンテンツは、原則として別個のもととして会計処理). コンテンツとは、データのことを指します.

自社利用のソフトウエア会計処理

ソフトウエアの制作費は、そのソフトウエアの作成目的に応じて処理が異なります.

| 自社利用のソフトウェア | 外部への情報・業務処理サービスの提供または社内業務の効果的・効率的な遂行を目的として、外部から購入または自社で制作したソフトウェアのこと. 今回紹介 |

| 市場販売目的のソフトウェア | 次回以降 |

| 受注製作のソフトウェア | 次回以降 |

自分の会社で利用するために制作したソフトウェアの制作費や、自社で利用するために購入したソフトウェアの購入費は、それを利用することによって将来の収益獲得が確実な場合には、ソフトウェア(資産)で処理します(そうでない場合は費用処理). なお、製作途中のソフトウェアの制作費はソフトウェア仮勘定(資産)で処理しておき、完成したときに「ソフトウェア仮勘定」から「ソフトウェア」に振り替えます.

10万円と30万円の壁

取得価額が10万円以上のソフトウェアを購入したときは、原則として、固定資産に計上します. 10万円未満のものについては、他の有形固定資産などと同様に少額減価償却資産として取得時に全額費用処理することができます. また、中小企業者等の少額減価償却資産の特例も適用することができますので、適用対象法人は、取得価額が30万円未満のソフトウェアであれば、一定の要件のもとに、全額費用処理することができます.

ソフトウェアの制作フェーズと会計処理

なお、自社利用のソフトウェアの導入にかかる諸経費の取り扱いについて、導入費用の性質を勘案して会計処理が異なります.

| ソフトウェア設定に関する付随費用 | 財務会計ソフトの科目マスターのように設定作業が必要な場合は、これに係る費用はソフトウェアを使用するために不可欠な費用として、原則ソフトウェアの取得価額に含める |

| 自社仕様に合わせるための修正作業費用 | パッケージソフトウエアを部品と利用してソフトウェアを制作していると判断します. 将来の収益獲得または費用削減が確実であると認められる場合は、購入ソフトウェアの価額を含めて当該費用を無形固定資産として計上します. それ以外の場合は、ソフトウェアの価額を含めて当該費用を研究開発費として仕訳. |

| その他の導入費用の会計処理 | データ移管費用やトレーニング費用は、ソフトウェアの価値を高める性格の費用ではないため、原則としてその費用は発生時の費用として処理されます. |

目的に応じて導入費用の会計処理方法が異なるため、契約の際には予めソフトウェアの購入価額相当額と導入費用相当額を区分して契約書を作成することが望ましいです. または、作業の工数に関する見積書を入手する等の対応を取っておくことが望ましいと考えられます.

例:当期首にソフトウェアを購入. 全て当座預金勘定で処理しました. 付随費用は以下:

(1) ソフトウェア購入代金…250,000円 (2) 顧客データマスター登録費用…20,000円 (3) 初回setup作業費用…10,000円 (4) 前回使っていた引き継ぎデータの移行費用…70,000円 (5) 新システム導入にあたっての研修費用…25,000円. これをタイミングに応じて仕訳けせよ. なお、固定資産に計上されない作業費はここでは委託費として処理します. 見込利用可能期間は5年とします.

| タイミング | 借方科目 | 借方金額 | 貸方科目 | 貸方金 |

|---|---|---|---|---|

| 購入時 | ソフトウェア | 280,000 | 当座預金 | 375,000 |

| 委託費 | 95,000 | |||

| 決算 | ソフトウェア償却費 | 56,000 | ソフトウェア | 56,000 |

決算時

自社利用のソフトウェアの取得原価は、利用可能期間(原則5年以内)にわたって、残存価格をゼロとした定額法で償却します(貴重方法は直接法). ソフトウェアの償却額は、ソフトウェア償却(費用)で処理します.

例:A社は、当期首において、自社利用のソフトウェアを10,000円で購入し、代金は現金で支払った. その後、決算において、このソフトウェアを利用可能期間5年で償却する

| タイミング | 借方科目 | 借方金額 | 貸方科目 | 貸方金 |

|---|---|---|---|---|

| 購入時 | ソフトウェア | 10,000 | 現金 | 10,000 |

| 決算 | ソフトウェア償却費 | 2,000 | ソフトウェア | 2,000 |

自社利用ソフトウェアの除却

ソフトウェアの機能の陳腐化や新規ソフトウェアの導入等により既存のソフトウェアの機能の全部または一部の仕様を廃止する場合には、「除却処理」を行うこととなります. 除却処理が行われると、当該時点における未償却残高を損失として計上いすることになります. なお、一部機能の除却にあたっての除却部分の帳簿価額の算定にあたっては、当初の見積もりを参考にする方法や、開発規模によって按分する方法などが合理的な算定方法とされています.

法人税基本通達7-7-2の2

ソフトウエアにつき物理的な除却、廃棄、消滅等がない場合であっても、次に掲げるように当該ソフトウエアを今後事業の用に供しないことが明らかな事実があるときは、当該ソフトウエアの帳簿価額(処分見込価額がある場合には、これを控除した残額)を当該事実が生じた日の属する事業年度の損金の額に算入することができます:

- 自社利用のソフトウエアについて、そのソフトウエアによるデータ処理の対象となる業務が廃止され、当該ソフトウエアを利用しなくなったことが明らかな場合

- ハードウエアやオペレーティングシステムの変更等によって他のソフトウエアを利用することになり、従来のソフトウエアを利用しなくなったことが明らかな場合

- 複写して販売するための原本となるソフトウエアについて、新製品の出現、バージョンアップ等により、今後、販売を行わないことが社内りん議書、販売流通業者への通知文書等で明らかな場合

ここで「利用しなくなったことが明らかな場合」を裏付ける事実としては、除却の稟議や除却損を申請する予算買い稟議等の手続きを行えば十分とされます.

(注意:GitHub Accountが必要となります)